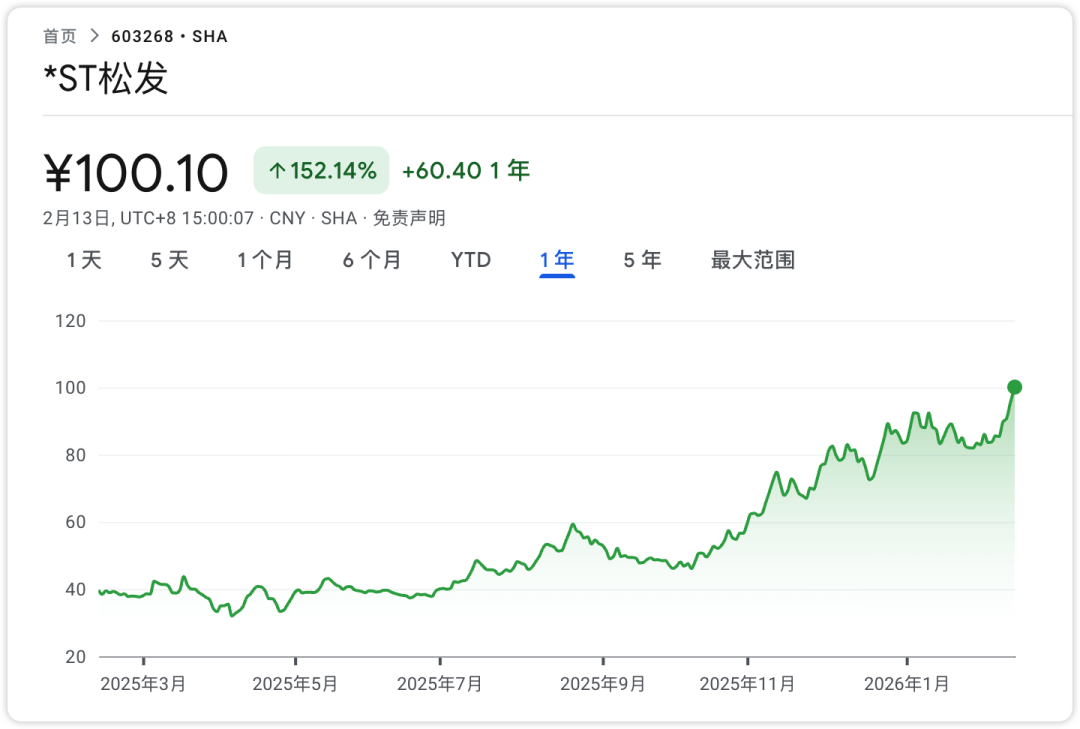

2026年2月13日,在中国春节假期来临前的最后一个交易日,恒力重工的上市母公司*ST松发(603268)连续第二天大涨。

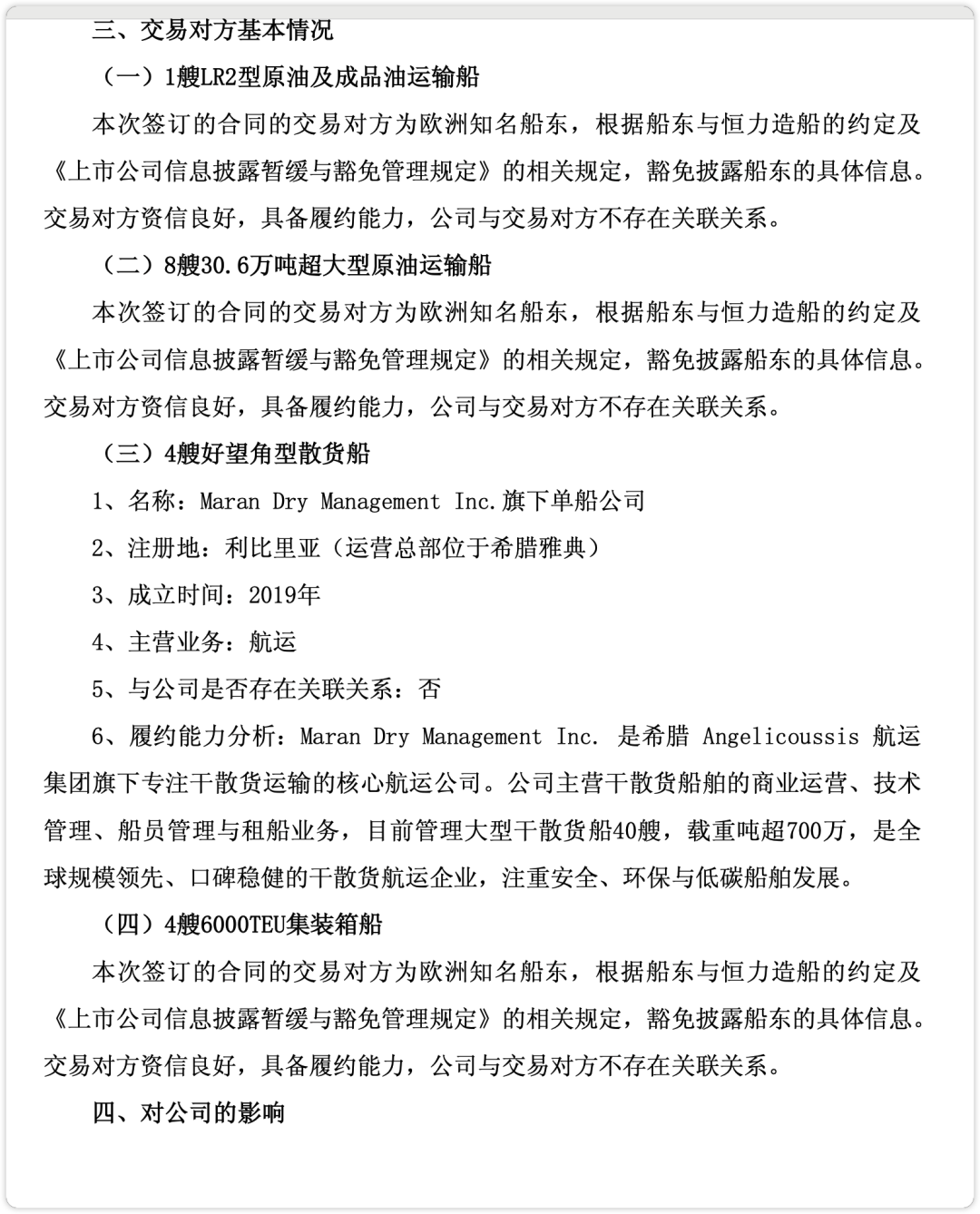

同时昨天收盘后,也是连续第两天发布新造船订单公告。在2月12日披露的公告中,订单信息为1艘LR2型油轮、8艘30.6万吨超大型油轮(VLCC)、4艘好望角型散货船以及4条6000TEU集装箱船。

本轮公告除披露船东Maran Dry订单为4+2艘好望角散货船外,其他船东暂未披露。

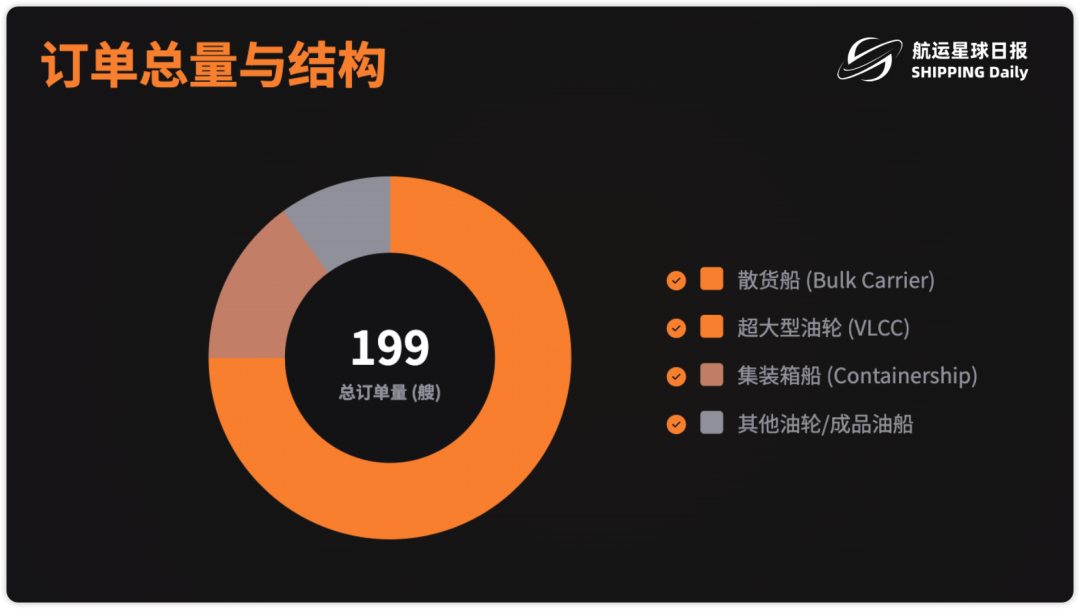

事实上,如果说过去一年全球新造船市场是一场高能级的博弈,那么恒力重工已经把筹码堆到台面中央。航运星球数据库显示,过去12个月,恒力重工这家新近崛起的中国民营船厂累计披露近200艘新船订单,覆盖散货船、油轮、集装箱船三大主干船型。这不是简单的量的扩张,而是一种主动抢位:在全球船台紧张、交付周期拉长、绿色转型技术路线未定的背景下,恒力重工选择在高吨位、高附加值的细分板块全面出手,显露了它对未来两到五年船市的理解、以及愿意承担周期风险的胆识,更显示出其在全球新造船市场极为活跃的扩张态势。

一、订单结构:油轮主导,散货船稳固,箱船亮眼

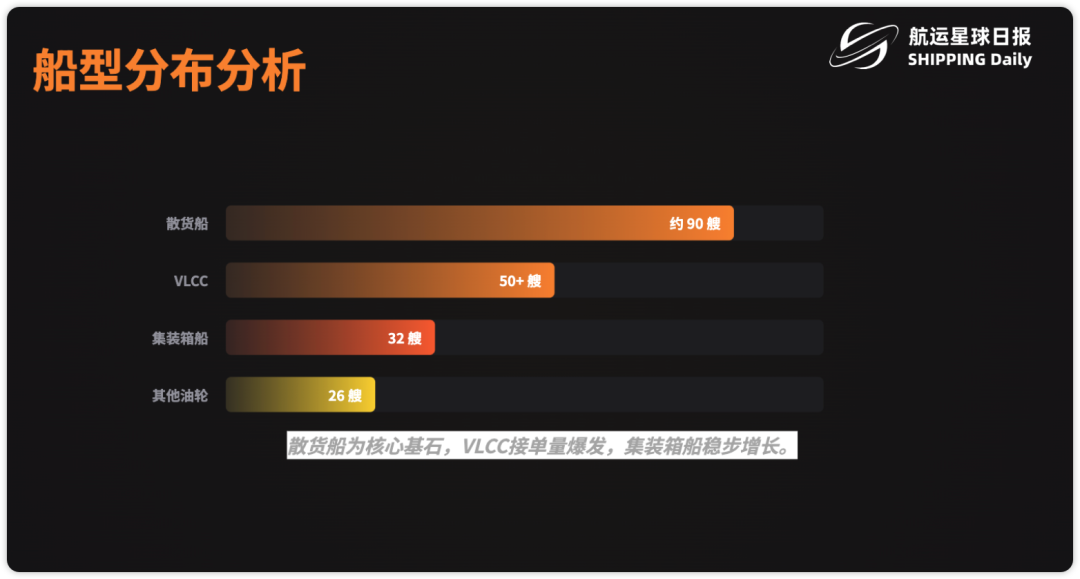

从船型分布来看,油轮(含VLCC、LR2、MR型)成为绝对主力,仅2025年12至2026年2月,来自Eastern Pacific、Frontline、Dynacom、Capital Maritime等头部船东的VLCC订单已超过40艘,单船载重吨普遍在30万吨级,交付周期集中在2027—2029年。这部分订单既体现了恒力重工在大吨位油轮建造能力的认可,也反映出船东对未来油运市场的长期信心。

散货船方面,恒力重工累计承接约60余艘,涵盖82k、95.5k、180k、210k及325k载重吨等多种规格。船东包括裕明航运、山东远洋、韦立、星散航运等,交付时间集中在2026—2028年。值得注意的是,多笔订单均包括选择权,显示船东在执行意愿与市场预判之间保持谨慎乐观。

集装箱船虽数量不及前两者,但其在箱船建造方面的能力也呈现出逐渐为市场所认可的态势。MSC连续下单22000TEU超大型箱船,Chartworld、中谷物流、XT Shipping等亦分别下单4300TEU、6300TEU、6000TEU船型,显示恒力重工已具备承接高附加值箱船的能力。

二、船东结构:顶级玩家集中,希腊船东活跃

从船东背景看,希腊船东占据显著地位,Capital Maritime、Dynacom、Minerva Marine、Cardiff Marine、Oceanbulk等均批量下单,订单总量超70艘。同时,MSC、Frontline、Seatankers、Eastern Pacific Shipping 等全球顶级航运公司亦持续下单,形成“头部船东集中、订单结构优质”的良好局面。这种客户结构的好处显而易见:信用壁垒高、融资能力强、项目管理成熟,能降低船厂在执行过程中的不确定性;但挑战同样明显:头部客户对质量、进度与技术配置的要求更苛刻,容错率低,任何交付偏差都会迅速放大为声誉与现金流风险。

换言之,这样的船东结构也是中国民造船新贵恒力重工来说,有着希腊资本的集体下注与全球头部的背书是超级市场商誉。事实上,希腊军团历来以灵活的资本结构、敏锐的周期判断著称,这次他们把信任投向恒力重工,不只是价格因素,更是综合性价比与交付窗口的战略匹配。

业内人士指出,这波订单不是平均分布,而是呈结构性集中:油轮绝对主导,散货稳固支撑,箱船亮点突出。更关键的是,船东名册里都是“狠角色”:希腊军团集体出动,配合全球头部运力掌握者持续加码。放在行业语境里,这通常意味着两件事:第一,船厂的产品与交付能力得到一线资本与运营方的背书;第二,买方在对未来运输供需的判断上选择了“重仓”,且有足够的财务与运营能力承担周期波动。而这恰恰是我们需要谨慎分析的:在高景气的尾声与低碳监管加压的门槛之间,恒力重工的订单洪峰真正要解决的问题,不只是把船盖起来,还要把风控与技术路线走对。

三、交付节奏与环保配置

交付期集中在2027年下半年至2028年,当前船台日益趋于紧张、交付周期拉长的行业趋势。环保配置方面,部分散货船、VLCC已加装脱硫塔、甲醇预留或双燃料LNG系统,显示恒力重工在绿色船舶领域已具备响应能力。

但需要再强调一遍:预留不等于安心。监管的方向已明确,节奏却在变快。能效指数、碳强度考核、区域性碳成本(如配额或征费)叠加,意味着2027—2029年的交付船队必须具备可升级、可适配、可运营的综合能力,否则,在船速与装载灵活性上会被动。甲醇预留、LNG双燃料、氨预留,目前都不是银弹,各自都有燃料可得性、燃料价格波动、供应链安全与船上安全管理的复杂约束。恒力重工该做的,不只是“给一个预留接口”,而是围绕每一条技术路线建立成套方案:从主机选型、储罐布置、管系材料、控制逻辑到船员培训与维护手册,都要有体系化的可行性与第三方认证的闭环。

恒力重工在过去一年实现订单结构多元化、船东质量高端化、交付节奏合理化的三大跃升,已从新兴船厂跃升为全球新造船市场的重要玩家。未来两年若交付顺利,有望跻身中国一线民营造船企业前列。建议持续关注其在LNG双燃料、氨预留等高技术船型上的订单突破。

为什么是现在:供需错位、老龄压力与融资窗口共振

这轮订单潮的逻辑,并不是单一维度。供需层面,油运因航线重构与老龄船淘汰窗口叠加,吨英里抬升的结构性因素仍在;散货受大宗商品周期与区域贸易重组影响,虽然起伏更频繁,但中长期仍需健康的更新节奏;箱船在经历上一轮大潮后,头部运力掌握者选择用“规格与船期”巩固竞争壁垒,这是一种战略性再平衡。技术层面,低碳技术尚在分叉,市场更愿意通过“预留+阶段性改装”的方式买时间。这给了能够组织复杂供应链的船厂机会。金融层面,利率高位但对头部客户仍可获得结构化融资方案,且在价格与交付周期持续上行的预期中,锁定船台本身就是资产配置的一部分。

在浪尖上造船,靠的不只是胆子

恒力重工过去一年的订单表现,已经把它从新兴船厂推到了全球新造船牌桌的正中央。油轮主导的重仓、散货的稳固铺底、箱船的能力闯关,加上希腊资本与全球头部船东的集体背书,构成了令人瞩目的扩张图景。但海上的风,不会一直顺。交付节奏、技术路线、供应链与质量的任何一个环节的偏差,都会把今天的“量与声望”转换为明天的“压与考验”。

真正的实力,不止在接单,更在系统化交付力与面向不确定性的工程化能力。如果恒力重工能在未来两年把平台化、绿色工程化、供应链锁定、数字透明与生命周期服务做成常态,它就不仅仅是“订单大户”,而会成为中国民营船厂阵营中的稳健一极,在全球造船业的下一轮周期里,拿到自己的持久筹码。届时,所谓“跃升为一线”,不会是市场的美言,而是基于交付记录、客户粘性与技术资产的事实陈述。

从今天的订单洪峰到明天的行业坐标,恒力重工需要的不只是速度,更是纪律与判断。因为在航运这个周期行业里,敢于下注是勇气,能把风险管住、把复杂做稳、把交付做透,才是长期的胜负手。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 新闻线索、商务咨询

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com

作者:航运星球日报。

本文为航运星球日报专栏作者观点,

不代表航运星球日报立场,

不承担法律责任文章及观点也不构成投资意见。

希腊地产大佬悄然“杀入”航运:Papalekas低调囤27艘船,豪赌未来20年超级周期

现货为王!油轮即期市场狂飙!全球油轮股进入:高股息+低估值+地缘beta的黄金时代!

【深度专访】Everllence:推进全球航运业脱碳,中国是关键力量!

马士基CEO直言:高油价+破碎且动荡的地缘,全球航运或将进入“高成本+弱需求”双杀时代!

航运史最残酷一幕:希腊老牌船东“现金为王”大撤退!Sinokor-MSC联手借势完成全球能源运输大逆袭!

3月5日消息,在中东波斯湾地区持续升级的紧张局势下,又一艘商业船舶成为攻击目

前言:150艘油轮瑟瑟发抖不敢动,Dynacom却连闯5次!这是勇气还是疯狂?伊朗说

2026年3月5日凌晨,受全球多处地缘政治影响,航运股在经历大涨与大跌之后,进入

由于美伊冲突爆发,中东地区局势急剧恶化,霍尔木兹海峡航运几近停摆,导致全球

据 Alphaliner 周三报道,中东不断升级的冲突目前导致 140 艘集装箱船滞留在波