在2026年中国春节来临之际,大连恒力重工以“时不我待”节奏疯狂接单。

2026年2月11日收盘后,广东松发陶瓷股份有限公司(以下简称“松发股份”)旗下恒力造船(大连)有限公司(简称“恒力造船”)一举拿下15艘30.6万吨超大型原油运输船(VLCC)建造合同,总金额高达17-20亿美元。

在业内人士看来,这是中国民营造船势力向高端油轮市场发起的又一次凌厉突袭。它不仅彰显了中国船厂在全球订单争夺战中的强势崛起,更折射出国际船东对“中国制造”信心的大转向——连希腊航运巨头Capital Ship Management Group都毫不犹豫地将巨额订单投向大连。

这笔订单的锋芒,直指韩国造船业的长久霸主地位。韩国人曾经以技术垄断和高端定价傲视群雄,如今却眼睁睁看着中国新锐船厂以更低的成本、更快的交付和更灵活的批量定价策略,蚕食其核心领地。

订单细节:批量优势碾压,价格与交付双杀

公告虽刻意低调,豁免披露具体金额和部分船东身份,但核心信息已足够震撼:15艘标准30.6万吨VLCC,合同总额17-20亿美元,平均每艘价格约1.13亿至1.33亿美元。这与2026年初的市场行情高度吻合——根据韩国海洋振兴公社数据,当期VLCC新造船价格已稳定在1.24亿美元左右,中国船厂的报价往往更具竞争力,能压低5%-10%。

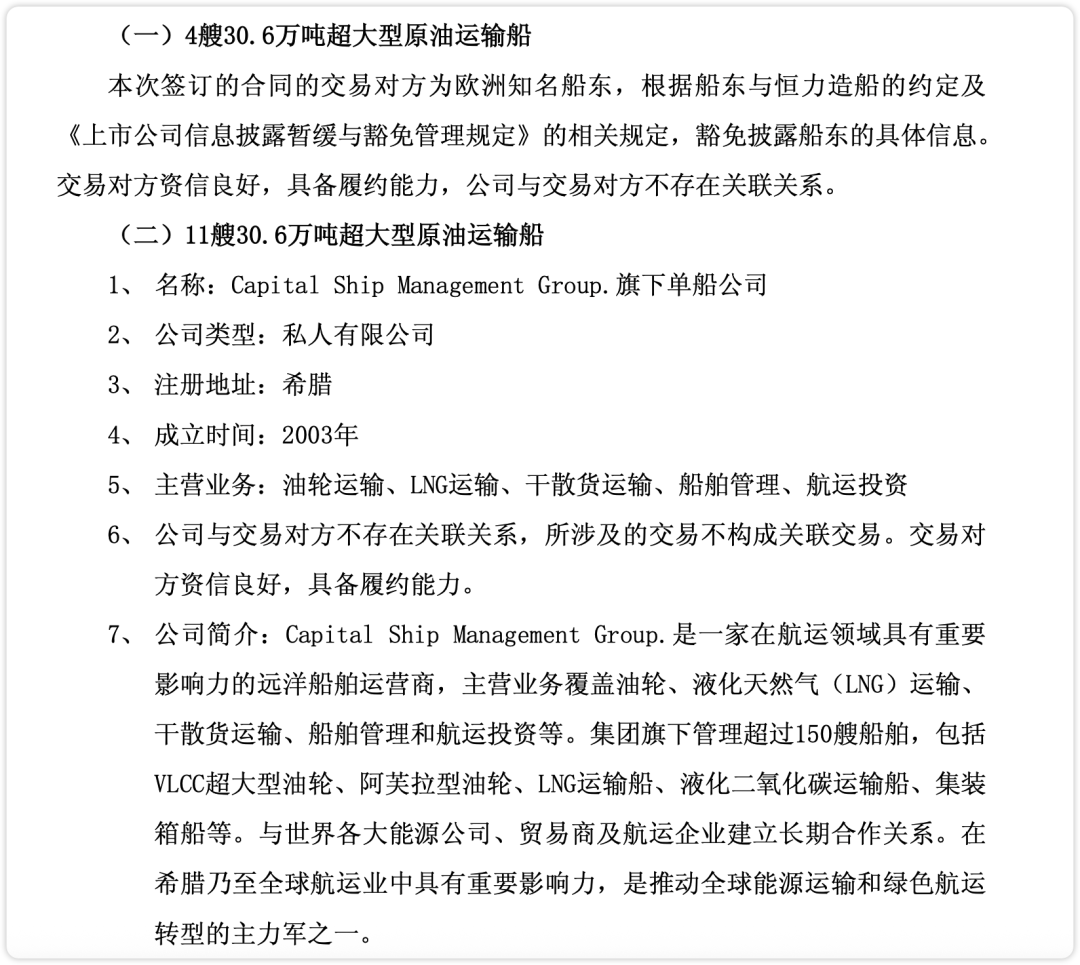

其中11艘的买家直指Capital Ship Management Group旗下单船公司。这家希腊航运巨头管理着超过150艘船舶,业务横跨油轮、LNG、干散货和船舶管理,是全球能源运输领域的重量级玩家。与世界各大能源巨头和贸易商深度绑定,Capital的每一次舰队扩张都堪称行业风向标。此次选择恒力造船,绝非偶然——它看中的正是中国船厂的“批量折扣+快速交付”组合拳。

剩余4艘的买家则被标注为“欧洲知名船东”,身份豁免披露。这本身就耐人寻味:在当前地缘政治敏感期,欧洲船东对公开与中国深度合作仍存顾虑,但行动已说明一切:他们愿意冒着潜在的西方政策风险,将巨额资金押注中国产能。这4艘船的保密条款,更像是一层薄薄的面纱,掩盖不住欧洲资本对韩国高价的失望和对中国性价比的青睐。

支付方式采用美元分期、争议诉诸伦敦仲裁,这些条款看似常规,却透露出国际船东对中国船厂履约能力的充分信任。恒力造船从昔日STX大连的烂尾船厂起死回生,仅用短短几年就赢得LMAA仲裁条款的认可,这本身就是对中国造船信誉的最好背书。

恒力造船:从烂尾到王者,民营造船的逆袭样本

恒力造船的崛起,堪称中国制造业凤凰涅槃的经典案例。母公司恒力集团本是全球最大的精对苯二甲酸(PTA)生产商,2022年才通过收购韩国STX大连烂尾资产切入造船业。闲置十年的船厂,在恒力人手中仅用150天就实现复产,这种效率连韩国人都叹为观止。

2025年,恒力重工全年接单115艘、金额超千亿元人民币,成为全球最忙碌的船厂之一。进入2026年,其VLCC手持订单已飙升至34艘,稳居全球船厂榜首,力压韩华海洋(26艘)和大连造船(25艘)。这不是运气,而是战略眼光与执行力的完美结合:背靠恒力集团石化全产业链,恒力造船天然具备钢材、涂料等上游成本优势;同时大胆采用批量化、模块化建造模式,将VLCC生产周期压缩到极致。

松发股份作为上市公司平台,通过2024-2025年的重大资产重组,将恒力重工注入上市公司,实现了“陶瓷+造船”的华丽转身。2025年业绩预盈最高27亿元,正是造船业务爆发式增长的直接体现。这家曾经濒临退市的陶瓷企业,如今摇身一变为中国造船新贵,其资本市场表现值得所有投资者高度关注。

市场大势:VLCC为何在2026年依旧火爆?

有人会问:在全球能源转型如火如荼的当下,传统燃油VLCC还有未来吗?答案是肯定的,而且比想象中更强劲。

首先,原油需求并未实质性衰退。OPEC+持续减产、中东地缘冲突、红海危机迫使油轮绕行好望角,吨英里需求暴涨。根据Tankers International 2026年展望报告,VLCC运费市场在高吨英里、有效供给紧张和需求支撑下,2026年仍将保持强势。中金公司等机构甚至预测2026年VLCC日租金中值将超过2025年水平,达到5.5万-6.5万美元/天。

其次,影子舰队扰动加剧了正规舰队的稀缺性。西方对俄罗斯制裁导致大量老旧船舶转入影子贸易,正规VLCC供给反而更趋紧张。这直接推高了新船溢价——船东们宁愿花更高价格在中国下单,也不愿冒险购买二手老船。

再次,中国船厂的崛起彻底改变了全球定价权。过去十年,韩国船厂凭借技术壁垒几乎垄断VLCC订单,价格居高不下。如今,中国船厂以更低的成本、更快的交付和同等质量打破垄断,迫使韩国大幅降价。2026年初的VLCC新造船价格较2024年峰值已有明显回落,但中国船厂的利润率依然可观。这正是希腊、欧洲船东蜂拥而至的根本原因。

韩国霸主地位的隐痛与中国的战略机遇

韩国造船业正在经历一场悄无声息的危机。曾经的“三巨头”(韩华海洋、三星重工、现代重工)如今面临订单流失、成本高企和交付延误的三重困境。恒力造船的批量订单模式,恰恰击中了韩国人的痛点:韩国船厂习惯单船高端定制,难以实现中国式的规模经济。

更深层次的是产业链安全考量。俄乌冲突以来,欧洲船东深刻认识到过度依赖单一国家船厂的风险。中国作为造船大国,2025年手持订单CGT占比已超64%,完工量占比57%,VLCC领域接近100%。这种供应链韧性,正是国际船东最看重的。

公告特别提示了风险:合同履行期较长,可能受航运市场变化、原材料价格、汇率波动影响。这不是客套话,而是真实威胁。VLCC建造周期通常2-3年,若2027-2028年全球经济大幅衰退或能源转型超预期加速,船东可能面临运力过剩。

此外,环保法规趋严是悬顶之剑。IMO 2030减碳目标迫使船东加速舰队更新,但也提高了新船技术门槛。恒力造船若不能快速推出符合EEDI Phase 3甚至CII A级的绿色VLCC,未来订单可能受阻。

但这些风险挡不住大势。中国船厂的交付能力已获国际认可,恒力2025年首制VLCC“ALIAKMON Ⅰ”号的顺利交付,就是最好证明。

中国造船的黄金时代才刚刚开始

恒力造船15艘VLCC大单,不是孤立事件,而是中国造船业全面崛起的缩影。从昔日STX烂尾到如今全球VLCC订单王,恒力只用了四年时间。这背后是中国制造业韧性、民营企业效率和国家战略支持的完美结合。

当希腊航运巨头Capital将11艘VLCC托付给大连,当欧洲神秘船东悄悄下单4艘,我们看到的是全球航运供应链的重构,是中国从“造船大国”向“造船强国”的华丽转身。

韩国人该醒了。西方船东用真金白银投票,证明了中国方案的强大吸引力。未来五年,谁能主导VLCC市场,谁就能主导全球能源运输话语权。而这场话语权的争夺,中国已占据先机。

对于投资者而言,松发股份(恒力重工的资本市场载体)无疑是2026年最值得关注的造船标的之一。其订单饱满、业绩爆发、战略清晰,正站在中国造船黄金时代的风口。

航运业从来不缺周期,但这一次,中国玩家不再是跟随者,而是规则的改写者。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 新闻线索、商务咨询

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com

作者:航运星球日报。

本文为航运星球日报专栏作者观点,

不代表航运星球日报立场,

不承担法律责任文章及观点也不构成投资意见。

希腊地产大佬悄然“杀入”航运:Papalekas低调囤27艘船,豪赌未来20年超级周期

现货为王!油轮即期市场狂飙!全球油轮股进入:高股息+低估值+地缘beta的黄金时代!

【深度专访】Everllence:推进全球航运业脱碳,中国是关键力量!

马士基CEO直言:高油价+破碎且动荡的地缘,全球航运或将进入“高成本+弱需求”双杀时代!

航运史最残酷一幕:希腊老牌船东“现金为王”大撤退!Sinokor-MSC联手借势完成全球能源运输大逆袭!

3月5日消息,在中东波斯湾地区持续升级的紧张局势下,又一艘商业船舶成为攻击目

前言:150艘油轮瑟瑟发抖不敢动,Dynacom却连闯5次!这是勇气还是疯狂?伊朗说

2026年3月5日凌晨,受全球多处地缘政治影响,航运股在经历大涨与大跌之后,进入

由于美伊冲突爆发,中东地区局势急剧恶化,霍尔木兹海峡航运几近停摆,导致全球

据 Alphaliner 周三报道,中东不断升级的冲突目前导致 140 艘集装箱船滞留在波