当瑞士地中海航运(MSC)联合中国舟山长宏国际、中集海工设计研究院(CIMC ORIC),从DNV手中接过21,700TEU超大型集装箱船氨燃料方案的原则性认可(AiP)时,航运业的能源革命不再是PPT上的蓝图。这张薄薄的证书,是零碳燃料向行业顶端竞技场发起的冲锋号——氨,正从实验室走向干线船的甲板,而MSC与中国产业链的联手,正在掀翻延续百年的“烧油”航运逻辑。但狂欢前必须清醒:AiP不是订单,而是入场券;氨不是万能药,而是必答题;这场变革的核心,从来不是“谁先用氨”,而是“谁能把氨的不确定性,变成可控的商业闭环”。若看不清这三点,今天的新闻,终将沦为明天的沉没成本。

AiP:不是“开工令”,是MSC的“战略期权”

必须戳破一个行业误区:AiP≠“可以切钢造船”,而是级社对“方案可行性”与“风险可控性”的背书。DNV的认可,意味着这套氨燃料设计在结构安全、系统布置、风险管控上符合现行及拟议规范,能进入详细工程阶段——但距离商业化开工,仍隔着主机成熟度、燃料供应链、港口配套三座大山。

这恰恰暴露了MSC的算盘:精明的船东从不下注单一路线。当前市场普遍预期,MSC与舟山长宏签署的20艘同级别新船,主力仍为LNG-燃油双燃料动力——这是当下“合规成本最低”的稳妥选择。而此次氨燃料AiP,更像MSC为自己买下的“战略期权”:一旦政策、燃料、技术三要素合拍,就能立刻切换赛道,避免被单一能源路线锁死。说白了,MSC在“不把鸡蛋放一个篮子”的基础上,多留了一条“领跑赛道”。在IMO 2030/2040减排节点逼近、欧盟ETS与FuelEU Maritime步步紧逼的当下,“可选项”本身,就是最昂贵的资产。

为什么是氨?规则、对手、供应链的三重倒逼

MSC押注氨,绝非跟风,而是被行业现实“逼”出来的最优解。

从规则端看,航运业的“碳成本”已从概念变成真金白银。IMO 2023温室气体战略将“本世纪中叶净零”写死,CII评级持续收紧,欧盟ETS自2024年将航运纳入后,每吨碳排放都要花钱购买配额;2025年生效的FuelEU Maritime更按“井到桅”全生命周期考核燃料强度——传统燃油的合规成本只会越来越高,化石LNG虽略优,但甲烷泄漏和全周期核算下,早晚也会触及红线。船东若不提前布局零碳燃料,未来要么交罚款,要么停航。从供应链端看,氨是重载远洋场景的“务实派”。绿色甲醇虽被马士基抢了先机,但原料依赖绿氢+CO₂,规模化成本居高不下;而氨的合成路径(绿氢+氮气)在化工领域成熟度极高,全球液氨贸易、储运体系早已成型——中东、澳洲的绿氨项目正在落地,鹿特丹、新加坡的港口氨加注设施已启动前期建设。对于需要跨洋航行的超大型集装箱船,“有成熟供应链”比“理论零碳”更重要。从竞争端看,MSC输不起“叙事战”。马士基的甲醇动力集装箱船已“真船下水、真航线运营”,抢占了“零碳先行者”的舆论高地。若MSC继续重仓LNG,不仅要背负越来越重的碳成本,还会在ESG叙事上被对手甩开。此次氨燃料AiP,本质是MSC对市场的“宣言”:我不是没准备,只是在等最佳时机。

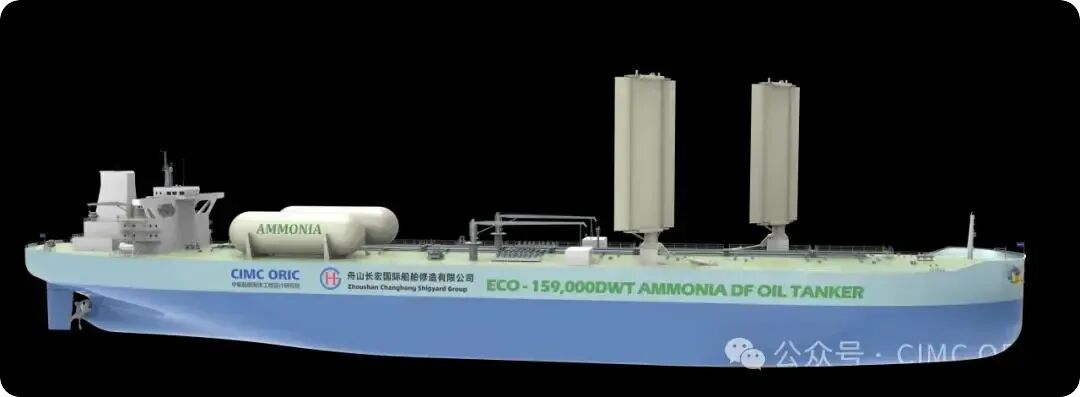

氨的“尖刀与短板”:设计亮点背后的生死考题

DNV披露的设计关键词——超大C型氨罐、垂直艏、优化艉型、高效螺旋桨,每一个都直指氨燃料的物性痛点,也暴露了工程上的两难。

第一难:体积与经济性的博弈。氨的体积能量密度远低于燃油,要跑相同航程,必须装更大的燃料罐。MSC方案中的“超大C型罐”,要么架在甲板上侵占箱位,要么嵌入舱内压缩货舱空间——对于21,700TEU的干线船,每少一个集装箱,都是真金白银的损失。设计团队试图用“垂直艏降低阻力、高效螺旋桨提升推进效率”抢回经济性,但这终究是“拆东补西”:线型优化的收益有限,罐容与箱位的矛盾,是氨燃料干线船的商业模式死穴。第二难:安全与风控的零容错。氨有毒、腐蚀性强,一旦泄漏,对船员、港口的危害几乎不可逆。这要求船身必须配备双层管路、冗余检测系统、强通风装置,机舱与储罐的隔离设计更是要“密不透风”。AiP的核心价值,就是把这些“危险假设”转化为可审计的设计标准——但纸面规则不等于现实安全,船员培训、港口应急、泄漏处置的全链条体系,比硬件更难建。一次重大氨泄漏事故,足以让整个行业的氨燃料进程倒退五年。第三难:动力系统的“最后一公里”。两冲程氨双燃料主机虽已从试验台走向商用,但规模化交付、长期可靠性、污染物控制仍是未知数。尤其致命的是N₂O(氧化亚氮)——这种强温室气体的温室效应是CO₂的300倍,若氨燃烧中产生N₂O,“零碳燃料”的招牌会瞬间崩塌。主机厂商的燃烧控制策略、后处理装置的效率,将直接决定氨燃料的“真实减排价值”。

经济学冷水:氨不贵是谎言,但“贵”未必会输

氨的胜负,最终要算一本经济账——而这本账的核心,不是“氨多少钱”,而是“碳值多少钱”。

短中期内,绿氨价格必然远高于化石LNG和燃油,这是不争的事实。但在欧盟ETS+FuelEU的时代,传统燃料的“碳成本”会直接计入海运盈亏:一艘超大型集装箱船,每年的碳配额支出可能高达数百万美元;若CII评级不达标,还会面临航次限制。此时,“贵但合规”的氨,可能比“便宜但罚款+资产贬值”的燃油更划算——这不是道德选择,而是现金流管理。长期来看,氨的成本曲线有明确的下降路径:在中东、澳洲等可再生能源过剩地区,绿氨合成成本会随光伏、风电价格下降而降低;全球液氨储运体系的优化,也能进一步摊薄物流成本。关键窗口期在2027-2032年:谁能在这五年内,在新加坡-鹿特丹、东北亚-中东等干线港口,建成“可获得、可预测、可融资”的绿氨供应链,谁就能掌握定价权。更关键的是“成本传导”:船东能否通过长期租船合同(长协),把绿氨的溢价转移给货主?现在,Sea Cargo Charter等倡议已让货主的ESG约束硬化——苹果、联合利华等头部货主,愿意为“零碳航运”支付溢价。MSC若能拿出氨燃料航线的排放核证,就能把“零碳叙事”转化为“定价权”,而这正是马士基用甲醇船正在验证的逻辑。

中国产业链的机会:从“能造”到“能定义规则”

舟山长宏与CIMC ORIC的参与,是此次AiP最值得关注的亮点——这标志着中国造船与设计力量,已从“追随者”升级为“国际玩家”。舟山长宏能拿下MSC 20艘超大型集装箱船订单,本身就是对中国民营造船能力的证明;而CIMC ORIC能主导氨燃料方案并通过DNV审核,说明国内设计端已吃透国际级社的安全与风险标准。但要真正抓住氨燃料的机遇,中国产业链还需补好三门课。

一是动力系统国产化。两冲程氨双燃料主机、燃料供给系统、N₂O后处理装置,目前仍依赖曼恩、瓦锡兰等国际厂商。若不能实现核心设备国产化,中国船厂就会陷入“能造船但赚不到设备钱”的被动;只有建立“主机-辅机-后处理”的国产配套体系,才能掌握成本与交付的主动权。二是安全体系“软硬一体”。船东买氨燃料船,买的不是“氨罐+主机”,而是“全生命周期的安全保障”。中国企业需要从HAZID/HAZOP风险分析,到船员培训、港口应急,形成可复制的“交钥匙方案”——比如,与国内港口合作制定氨加注作业规范,与保险公司共建风险共担机制,让“中国方案”成为行业标准。三是港口生态联动。氨燃料船的核心是“加注”,没有港口配套,再先进的船也是“孤岛”。中国港口应抓住机遇,在上海、宁波、深圳等干线枢纽,率先建成氨加注示范走廊——这不仅能吸引船东选择中国造的氨燃料船,更能让中国在“氨航运规则”制定中拥有话语权。从“造船”到“造生态”,才是中国产业链的破局关键。

终极判断:氨不是终点,执行才是胜负手

DNV的评价很精准:“氨的双燃料选项正在从概念走向订单。”但从AiP到实船,从实船到干线运营,氨燃料要跨过的坎,比想象中更多。MSC的真正意图,从来不是“赌氨赢”,而是“不被任何路线淘汰”。它的舰队里,燃油船、LNG船、潜在的氨燃料船并存,本质是对不确定性的对冲——在法规、技术、供应链都不明朗的阶段,“多燃料舰队”才是最安全的策略。而AiP,就是它手中的“谈判筹码”:与港口谈加注设施,与燃料商谈长协价格,与政府谈政策支持,都有了“绑定未来”的理由。

对于整个行业,氨不是“完美解”,却是“少有的可行解”。它有缺点——体积大、有毒、成本高,但在远洋重载的物理约束下,它比氢能易储运,比甲醇能量密度高,比生物燃料易规模化。航运业的零碳革命,从来不是选“最好的燃料”,而是选“最先能闭环的燃料”。现在,掌声已经响起,但真正的较量才刚刚开始。谁能把氨的安全风险变成“习惯动作”,把成本曲线压进“可接受区间”,把港口配套建成“干线走廊”,谁就能在这场能源革命中笑到最后。MSC与中国船厂的AiP,是一张入场券,但胜负的关键,不在于谁先拿到券,而在于谁能先把“券”变成“持续盈利的合同”。

航运业的“烧油”时代正在倒计时,氨的时代不是注定的,但它正在被务实的玩家们一步步推开。对于中国产业链而言,这是一次从“制造大国”向“规则强国”跨越的机会——别让AiP只停留在新闻里,要让它变成船坞里的钢、港口里的加注臂,以及行业规则里的“中文标准”。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 新闻线索、商务咨询

新闻线索、商务咨询

联系邮箱:info@shipping-weekly.com

作者:航运星球日报。

本文为航运星球日报专栏作者观点,

不代表航运星球日报立场,

不承担法律责任文章及观点也不构成投资意见。

希腊地产大佬悄然“杀入”航运:Papalekas低调囤27艘船,豪赌未来20年超级周期

现货为王!油轮即期市场狂飙!全球油轮股进入:高股息+低估值+地缘beta的黄金时代!

【深度专访】Everllence:推进全球航运业脱碳,中国是关键力量!

马士基CEO直言:高油价+破碎且动荡的地缘,全球航运或将进入“高成本+弱需求”双杀时代!

航运史最残酷一幕:希腊老牌船东“现金为王”大撤退!Sinokor-MSC联手借势完成全球能源运输大逆袭!

3月5日消息,在中东波斯湾地区持续升级的紧张局势下,又一艘商业船舶成为攻击目

前言:150艘油轮瑟瑟发抖不敢动,Dynacom却连闯5次!这是勇气还是疯狂?伊朗说

2026年3月5日凌晨,受全球多处地缘政治影响,航运股在经历大涨与大跌之后,进入

由于美伊冲突爆发,中东地区局势急剧恶化,霍尔木兹海峡航运几近停摆,导致全球

据 Alphaliner 周三报道,中东不断升级的冲突目前导致 140 艘集装箱船滞留在波