指数暴走与风险重定价:VLCC市场如何在战火与金融化的双重挤压下改写历史

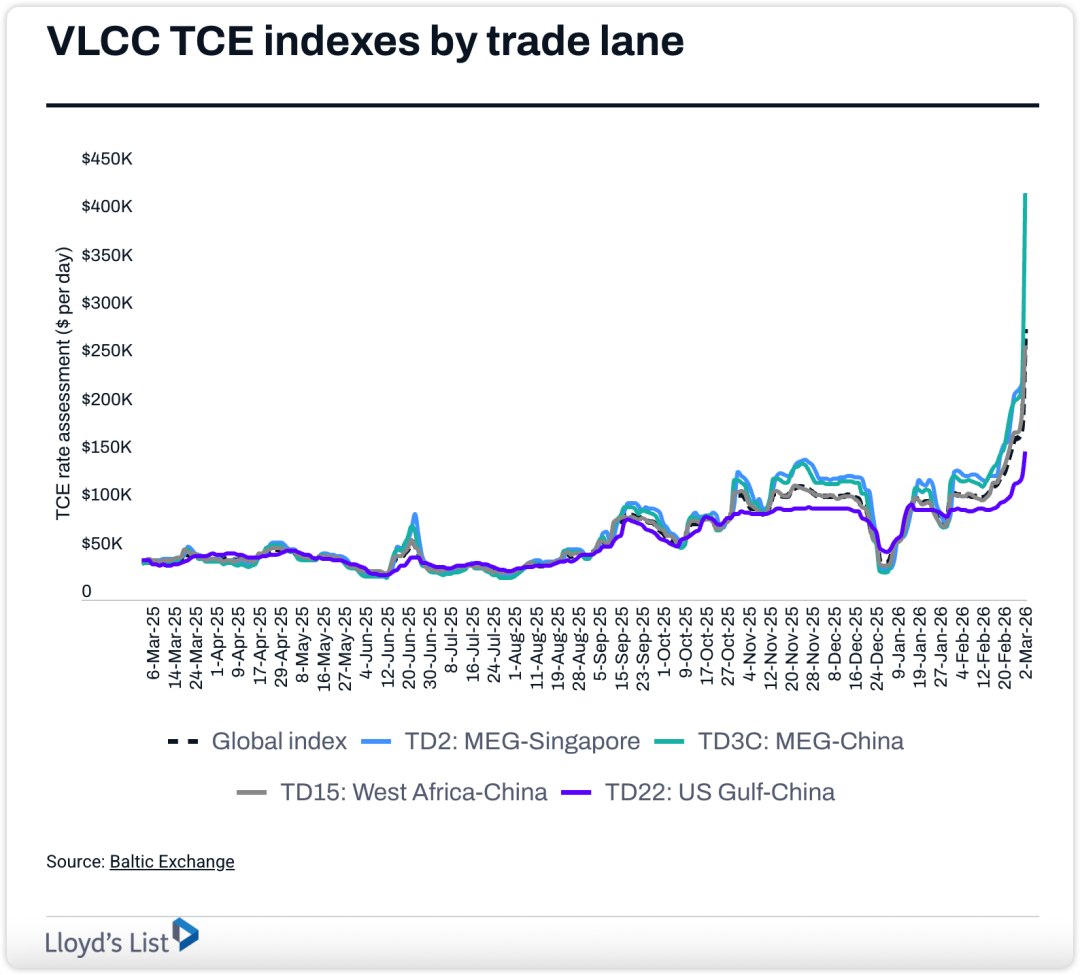

如果说2020年的“浮仓时代”为原油航运翻开过一页,那么2026年的中东战争正在把这本账簿彻底重写。现货与远期在同一个时间窗口里同步失控:FFA合约有交易被指直冲WS400,对应中东-中国VLCC航次日租折算约42.5万美元;市场传闻甚至出现WS700的船东要价,已知有成交在WS524。与此同时,波罗的海交易所的中东湾(MEG)-中国TD3C指数在周一狂飙至每天423,736美元,较周五暴涨94%,创出2008年以来的全球VLCC收益新高。更糟糕的是,保险公司抽走了部分战险保障,霍尔木兹海峡在技术层面仍“可航”,却在商业现实中被有效“关停”。据Oil Brokerage估算,约9%的全球主流VLCC船队滞留海湾,难以脱身。

这不是一次简单的“价格上行”。这是航运业被地缘政治与金融化双重力量挟裹的时刻:战险保费的突然再定价、指数化合约的连锁放大、以及已然偏紧的运力结构被战争进一步拉伸。我们正在见证一个由少数成交、传闻报价、和指数模型共同塑造的“极端行情”,它既真实,又危险。

图片来源:Lloyd's List

现实从霍尔木兹开始,风险从定价体系蔓延

先看硬数据与交易信号:Clarksons测算,MEG-中国3月航次FFA在WS400附近,现代VLCC净回报约42.5万美元/天,即便剔除战险费用,裸收益仍远超40万美元。

Kpler称,VLCC FFA价格较此前跳涨85%,MEG-中国航线已按桶计价至每桶11.30美元;中东湾出发的LR1 FFA亦涨至每桶11.20美元,涨幅75%。与此同时,实货成交减少,许多报盘撤回、在谈船舶“流标”,市场在更高的不确定性和更贵的保险之下重新定价。

波交TD3C指数周一创纪录至423,736美元/天;TD2(MEG-新加坡)亦涨至257,986美元/天,但显著低于TD3C,显示东行各航线虽同受冲击,幅度存在分化。

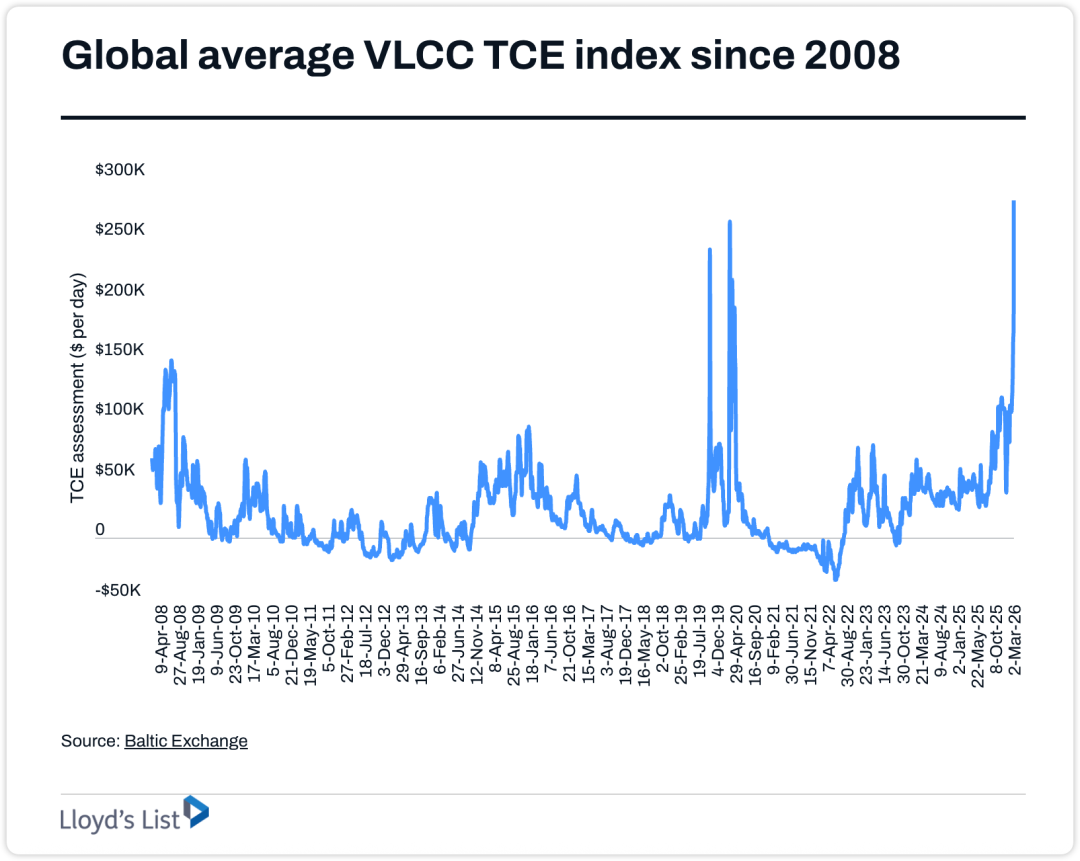

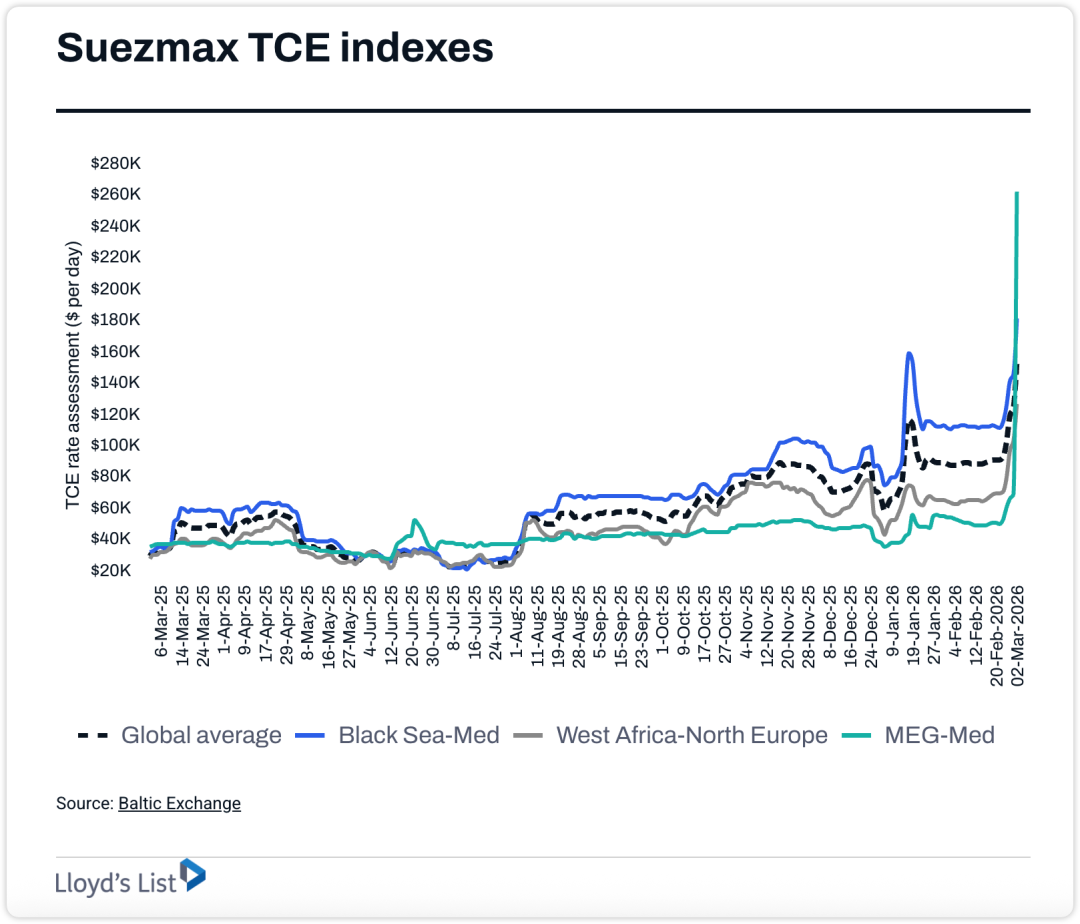

在非战区航线,西非-中国VLCC指数周末跳涨40%至264,523美元/天,美国湾-中国亦升23%至154,565美元/天;苏伊士型(suezmax)MEG-地中海指数在周末超过三倍,至267,579美元/天。全球平均VLCC指数被TD3C的异常高点“拉拽”上行,来到280,941美元/天,超越疫情初期储油浪潮的峰值。

当指数“抛物线”式上冲,交易一线却如此寡淡,这是典型的“价格先行、流动性滞后”。Clarksons直言“水面之上实质成交不多”;BRS、Braemar都强调“市场上充斥传闻,但鲜有公布与确认”。波交也罕见发布通告,表示正与评估小组与咨询委员会沟通,必要时将透明调整方法论。这不是小题大做——Frontline首席执行官Lars Barstad本周早些时候就提醒,指数对市场的外溢效应已经“巨大”,大量浮动价合同锚定指数,导致“少数成交牵动巨量定价敞口”。当大家都拿一个“失控”的指数来给航次定价,系统性风险便不再是抽象名词。

换句话说,霍尔木兹的“关”是一道地理上的门槛,而指数的“跑偏”则是金融体系里的地震。前者可由军力与外交打开,后者却需要行业在合同结构与风险管理上“补课”。

图片来源:Lloyd's List

市场本已偏紧,战争只是火柴

不要忘了,战争爆发前,油轮市场就已经绷紧:

运力侧:VLCC订单簿历史低位,过去两年的新造船投资谨慎,减排规则(EEXI/CII)让船队平均航速下行,隐性收缩有效供给。

需求侧:俄油改道、美国湾原油增量、巴西/圭亚那新桶出海,亚洲买盘“桶源多点化”,整体吨英里走长。

风险侧:也门红海风险未消,苏伊士与好望角的取舍仍在导致船期与成本非线性波动。

这次中东的火线把上述三条力量叠加到极致。保险抽退战险保障,使得船东与租家面临“能不能走”的首要约束;霍尔木兹的通行不确定把原本短而稳的MEG东方航次变成风险最大的一段;中东现货减少,买方被迫转向大西洋,俄罗斯出口也可能被动上调;结果就是:航程更长、替代货源更分散、对船舶能力的需求更急迫、地缘政治风险持续,运价的多重支撑同时抬升。

这就是为何在MEG之外,西非-中国、美国湾-中国等航线也同步走强——市场并非只在“战区”发热,而是在“绕行”中普涨。

图片来源:Lloyd's List

警惕“交易价绑架实货价”:指数化的二次冲击

我们必须直面一个不舒适的事实:今天的运价不再只由“供需+风险溢价”决定,指数化合约、FFA杠杆以及交易所方法论的反馈循环,正在把少数价格信号放大为全局行为。

其后果至少有三:1、定价外溢失真:TD3C的极端打印把全球平均VLCC指数直接拉到历史高位,远超非战区航线的基本面变化幅度。航线间价差扩大,跨航线套利与调配难度陡增。

2、合同敞口叠加:大量现货浮动价、期租与COA嵌入指数条款,少数极端成交可能触发整个投资组合的追加保证金、重定价或被动弃船,商业决策被“参数”绑架。

3、风险管理反噬:FFA作为风险管理工具的前提是“可代表性”。当指数失真、成交稀薄时,套期成为投机,止损成为爆仓。

航运业不是金融业的附庸,但今天的油轮确实正在承受金融化的二次冲击。行业需要在合同设计上引入“失真保护”:例如,将极端行情下的指数参考改为多指数篮子;设置上限/下限的“cap/floor”条款;在FFA套保中采用阶梯式分批对冲,降低单点暴露;并预设当交易所发布“方法论调整期间”的过渡条款,避免系统性价差在账面上变成实亏。

短震荡还是长拉锯?两条情景与中国视角

来自上海的行业老兵Jack Hu给出一个颇具基层温度的判断:这类战争在今天更可能“短、且可控”。他认为,尽管市场流传对伊朗高层被斩首的消息(此类信息在公开渠道尚未得到广泛证实),但能源供应对地缘政治的决定性比过去时代弱,冲击往往在两周左右进入“保险可定价、贸易可绕行”的常态。他观察到:船舶在海湾入口等待、战险保费显著抬升;若伊朗尝试关闭霍尔木兹,军事上难以抵挡美军火力;伊朗油气设施迄今未被针对,显示更像“胁迫终局”而非“政体崩塌”。在中国层面,他预判战后伊朗将更依赖对华出口,并以更低价格出货,类似俄油的轨迹。

这套判断值得列为“短震荡情景”的基线:两到四周内战火强度回落,霍尔木兹逐步恢复,保险溢价纳入成本,航线重构稳定下来,亚洲买方获得更多折价中东/俄系桶。即便如此,吨英里抬升与保险重定价仍将把运价维持在高位,只是不再“失真”。

与此并行,我们也要预案“长拉锯情景”:战事延续一到三个月,霍尔木兹通行断续、保险能力受限,MEG出港节奏失常,大西洋替代与俄油增量成为主旋律。此时VLCC得利最大,苏伊士型与阿芙拉型在大西洋内盘同样吃紧;东南亚与印度洋的近岸转运(STS)与“安全水域”集结将成为常态;浮仓功能可能在新加坡、马来西亚水域重启,但靠近海湾的储油将因战险成本而受限。若最坏情形——霍尔木兹长时间实质性关闭——全球原油供应与航运将进入非常态,政府战略储备与OPEC+调度将与航运市场“共振”,价格波动超越行业边界。

中国的角度并不只是“拿到更便宜的油”。更重要的是操作层面的合规与弹性管理:在与伊朗、俄罗斯等敏感来源的贸易中,金融结算、保险分层(商业险+政策性保障)、贸易结构(第三地转运、混配与品质调整)、法律风险审查(二级制裁与实体名录筛查)都要提前“上紧发条”。航运企业与炼化买方应将“东-西桶源配比”作为季度策略变量,而非被动应对。

谁在此时可以多赚一分,谁必须少亏一分

对船东(特别是VLCC持有者):风险对冲要“多点分段”,不是“一把梭哈”。在FFA价格失真时,采用分期、分价位、分标的(如同时对冲TD3C与TD2、或引入WAF-China指数)的套保架构,降低单指数暴露。认真评估保证金压力与流动性管理,防止“赚现货、亏期货”的资金错配。

合同条款要“重写战险”:在租约中明确战险保费的动态分摊与触发条件,设置航线替代条款与装卸港调整机制,优先选择可快速重路由的COA。对“霍尔木兹不保/特定禁区”的约定要透明,并把安全等待的滞期规则写清楚。

船舶部署要“倾斜大西洋”:在MEG出港受限时,迅速回配到西非—美国湾—亚洲的三角链路,利用吨英里与跨盆地价差套利。谨慎评估进入地中海东部与黑海的安全收益比,强化靠港前的情报与安保标准操作程序(SOP)。

运营与合规要“同步加码”:战区航行安全培训、AIS使用策略、网络安全防护、应急撤离预案、船员心理与补给保障——这不是锦上添花,而是保命与保单的基础。

碳规与赚钱之间要“有算法”:CII/EEXI下的降速与绕远可能在短期与高运价冲突。建立动态收益-合规模型,必要时通过购买抵消或优化航次组合维持合规评分,以免高收益季后被罚“扣分”。

对租家(贸易商、炼化企业):

源头多元与库存缓冲是第一优先。提升大西洋桶源占比,灵活启用美湾、巴西、圭亚那与西非;对俄油/伊朗油的采购要以合规为先,分拆合同与多级结算降低法律暴露。

购“运力期权”,不是只盯现货。适度加大短期期租,锁定关键窗口的运力保障;与优质船东签订带有重路由条款的COA,用结构代替追价。

战险预算要“参数化”:与保险人协作建立战险保费的动态区间与触发机制,引入参数化保险(基于地理事件或指数)的补充保障,减少不可预期现金流冲击。

指数敞口要“设闸”:对浮动价合同引入“上限/下限”,采用多指数参考与人工校正窗口;在内部风控上设定“极端行情暂停”指令,避免被单一打印绑架采购决策。

短战或长战,航运都必须学会与暴烈数字共存

如果市场行业的判断成立,这场中东冲击可能在两周窗口内显著降温,市场在战险重定价与航线重构后,进入一个“高位但更真实”的常态。中国买方将获得更多折价伊朗桶与俄桶,亚洲炼厂的原料成本可能出现结构性改善。但即便如此,我们也无法对今天的运价暴走视而不见,因为它暴露的不是一次性的战争风险,而是航运定价生态的“新常态”:指数化下的极端放大、合同结构的脆弱点、以及在国际政治与保险之间的商业缝隙。

航运企业必须同时成为“海上的高手”和“指数的对手盘”;既要敢于在风险中赚该赚的钱,也要能在失真中少亏该少亏的损。真正的战略高度,不是在峰值时豪言“破纪录”,而是在纪录之后还能稳住现金流、稳住队伍、稳住客户关系。

大战当前,霍尔木兹的门终究要靠政治与军力去推开;而指数的门,则只能靠我们自己在合同、风控与治理上去打造新的门闩。在这双重门槛之前,愿航运人保持清醒:市场的狂热值得拥抱,系统的风险更值得敬畏。

联系邮箱:info@shipping-weekly.com

3月5日消息,在中东波斯湾地区持续升级的紧张局势下,又一艘商业船舶成为攻击目

前言:150艘油轮瑟瑟发抖不敢动,Dynacom却连闯5次!这是勇气还是疯狂?伊朗说

2026年3月5日凌晨,受全球多处地缘政治影响,航运股在经历大涨与大跌之后,进入

由于美伊冲突爆发,中东地区局势急剧恶化,霍尔木兹海峡航运几近停摆,导致全球

据 Alphaliner 周三报道,中东不断升级的冲突目前导致 140 艘集装箱船滞留在波