伊朗封锁霍尔木兹海峡的举动正在全球能源市场引发震荡,预计亚洲将遭受最大的冲击。

据伊朗媒体报道,伊朗革命卫队一名高级指挥官周一表示,霍尔木兹海峡已经关闭,并警告说任何试图通过该水道的船只都将成为攻击目标。

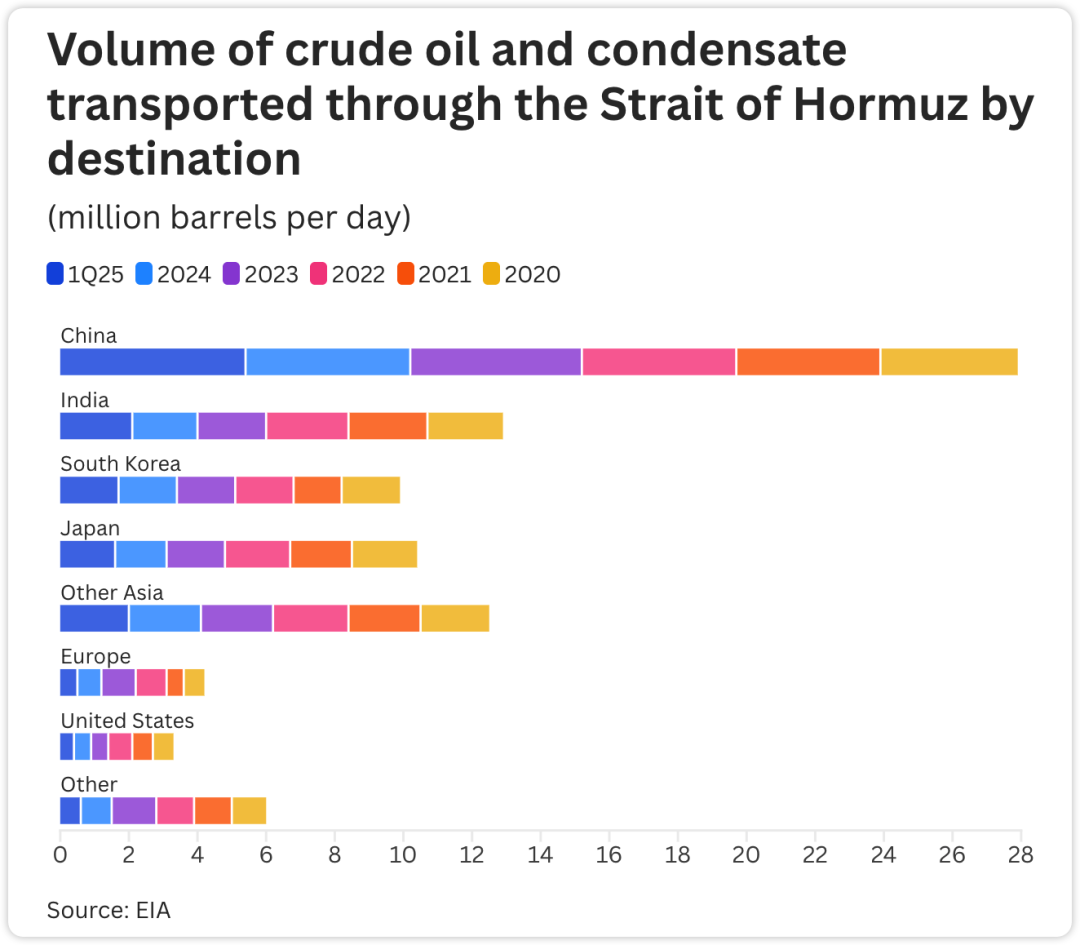

位于阿曼和伊朗之间的海峡是全球石油贸易的重要通道。据能源咨询公司Kpler预测,到2025年,每天约有1300万桶原油经由该海峡运输,约占全球海运原油总量的31%。

霍尔木兹海峡长期关闭可能导致油价进一步飙升,一些分析师甚至预测油价将突破每桶100美元。全球基准布伦特原油价格也受到冲击。

原油价格最新上涨 2.6%,至每桶 80 美元左右——自冲突爆发以来上涨了近 10%。

据Kpler公司称,来自海湾地区的全球液化天然气出口约有20%面临风险,其中主要来自卡塔尔,并经由霍尔木兹海峡运输。卡塔尔是全球最大的液化天然气供应国之一,在伊朗无人机袭击其位于拉斯拉凡工业城和梅赛义德工业城的设施后,该国于周一停止了生产。

野村证券周一在一份报告中写道:“在亚洲,泰国、印度、韩国和菲律宾由于高度依赖进口,最容易受到油价上涨的影响,而马来西亚作为能源出口国,将相对受益。”

以下是那些依赖海湾能源和经由霍尔木兹海峡运输的人们将受到的影响。

南亚:立即出现身体压力

分析人士表示,南亚将面临最严重的供应中断,尤其是在液化天然气供应方面。

根据 Kpler 的数据,卡塔尔和阿联酋占巴基斯坦液化天然气进口量的 99%,孟加拉国的 72%,以及印度的 53%。

由于储气和采购灵活性有限,巴基斯坦和孟加拉国尤其脆弱。首先,孟加拉国已经面临严重的结构性天然气缺口。根据能源经济与金融分析研究所的数据,该国每天的天然气缺口超过13亿立方英尺。

“巴基斯坦和孟加拉国的存储和采购灵活性有限,这意味着电力中断可能会引发电力行业需求的快速下降,而不是激烈的现货竞价,”片山表示。

印度在该地区面临的综合风险敞口最大。“其超过一半的液化天然气进口与海湾地区相关,其中很大一部分与布伦特原油价格挂钩,因此,霍尔木兹原油价格飙升将同时推高石油进口成本和液化天然气合同价格。这将造成实物和金融的双重冲击,”他说道。

同样,据UBP统计,印度约60%的石油进口来自中东。因此,持续的封锁将加剧能源进口成本和经常账户压力。

中国:风险敞口大,但缓冲空间充足

霍尔木兹海峡关闭将考验中国的能源安全,但储备和替代供应提供了一定的缓冲。

据Kpler称,中国是世界上最大的原油进口国,购买了伊朗石油的80%以上。

据UBP估计,该国约30%的液化天然气进口来自卡塔尔和阿联酋,约40%的石油进口经由霍尔木兹海峡。

“中国面临物质风险,但更具灵活性,”Kpler 的 Katayama 表示。

据Kpler称,截至2月底,中国液化天然气库存为760万吨,可提供短期供应。然而,如果供应中断持续,中国将不得不参与大西洋地区的液化天然气运输竞争,这将加剧太平洋盆地的供应紧张,Katayama补充道。在这种情况下,即使中国避免了彻底的短缺,这种动态也可能加剧整个亚洲的价格竞争。

Rystad Energy周日在一份报告中表示,沙特阿拉伯最近几周增加了原油装载量,而中国等主要消费国持有的战略石油储备可能会为市场提供一些暂时的缓冲。

UBP表示,虽然中国是该地区主要的能源净进口国,但它未必是最容易受到潜在供应冲击影响的国家。

日本和韩国

据UBP称,中东供应了日本75%的石油进口和韩国约70%的石油进口。

就液化天然气而言,韩国对海湾地区的依赖程度低于南亚。据Kpler估计,韩国14%的液化天然气来自卡塔尔和阿联酋,而日本的这一比例为6%。

即使没有出现明显的短缺,价格影响也可能十分严重。支付平台Convera亚太区首席宏观及外汇策略师林雪莉表示:“像日本、韩国和台湾这样高度依赖能源进口的经济体更容易受到供应冲击的影响。”

库存也有限。据Kpler公司称,韩国拥有约350万吨液化天然气储量,日本拥有约440万吨储量,仅够满足大约两到四周的稳定需求。

韩国的石油净进口额占GDP的2.7%,野村证券指出,韩国是经常账户方面最脆弱的国家之一。

东南亚

业内专家表示,在东南亚大部分地区,首要冲击是成本上涨,而不是立即出现短缺。

Kpler 的 Katayama 表示,随着亚洲与欧洲争夺大西洋货物,依赖现货的液化天然气买家将面临更高的替代成本。

在野村证券的框架下,泰国尤其成为油价下跌的典型受害者,因为外部冲击巨大且立竿见影:泰国是亚洲石油净进口量最大的国家,占GDP的4.7%,油价每上涨10%,就会使该国的经常账户恶化约0.5个百分点(相当于GDP的0.5个百分点)。

在航运星球看来,在全球航运人的地图上,霍尔木兹海峡不是一个地理名词,而是一根跳动的动脉。一旦被掐住,心脏会缺血,四肢会发麻,市场会剧痛。伊朗革命卫队高层放话宣布“海峡已关闭”,并警告任何试图通过的船只都会成为目标,这不是一次普通的地缘政治叫板,而是一次对全球能源与航运秩序的实战压力测试。

这次冲击的本质,不只在油气,更在航道。霍尔木兹若持续受阻,全球能源贸易的格局、航线的几何距离、保险与船期的成本函数都要重算。输赢的秩序会重排:谁坐拥管道绕行能力、谁拥有库存、谁更灵活地“调桶调船”,谁就能少流血;而高度依赖进口、缺乏储备与采购弹性的经济体,将在价格与物理供应两方面承受双重打击。

绕不开的航运视角:管道、船位、费率与保险

这是一场关于“空间替代”的竞赛。霍尔木兹被掐,谁能绕过,谁能搬走,谁能扛住。

首先是管道旁路。阿联酋的哈布尚-富查伊拉管道(ADCOP)把阿布扎比的原油直接送到位于海峡外侧的富查伊拉,设计能力约150万桶/日;沙特的东西向“Petroline”可将东部油田的原油运至红海延布,市场普遍估其能力在500万桶/日级别。这两条动脉能在一定程度上替代经霍尔木兹的出海口。但要看到总量缺口:海湾地区对外原油与LNG的总出口远不止此,尤其卡塔尔的一切LNG外运物理上必须穿越霍尔木兹,没有管道平替。伊拉克南部巴士拉的出口多在海湾港口,土耳其杰伊汉管道的恢复与扩容,短期内难以弥补全部缺口。科威特与卡塔尔几乎没有绕行通道,这意味着物理供给端的“硬损失”难以完全被管道吸收。

其次是航线与船队配置的重写。对原油船而言,若中东负荷锐减,一部分VLCC会被迫转投大西洋负荷:美国湾、巴西、圭亚那、西非桶向亚洲漂移,航程拉长,吨海里需求上升,这往往推高远东回程与跨盆地航线的即期运价。但要警惕“量缩价涨”的错配风险:如果物理出口损失过大,短期全球可用海运货量减少,VLCC表面高运价与高空放率可能并存,船东与货主会在“赌航程”与“赌成交”之间摇摆。成品油船(LR2/LR1/MR)方面,中东至东亚的石脑油、喷气燃料、低硫燃料油流向受阻,亚洲或被迫更多自西向东引进,西东跨盆地单程拉长,LR2在西北欧/地中海—远东的套利窗口打开,费率弹性可能更大。LNG运输更为直观:卡塔尔关闭意味着大量中长约船舶闲置在货源端,亚洲买家转向美国、尼日利亚、安哥拉等地的货源,基于巴拿马拥堵或安全评估转走好望角,路途更远、船期更长,现货LNG船日租可能重演“旺季天价”的戏码。

再次是保险与安全成本的几何级上升。霍尔木兹被列为战争险附加费高风险水域已非新鲜事,但从“溢价可控”到“可承保性不确定”,只差一个事件触发。船东需要评估P&I与战险条款的适用,租家在租约中触发战争风险、改航、安全港口等条款的权利与义务要在谈判桌上提前明确。即便不入海峡,靠近海域的电子导航、AIS暗化、无人机与水雷风险都会提升船员安全与公司合规的难度。富查伊拉、索哈尔、杜库姆、新加坡等枢纽的加油与停泊需求可能短期错位:绕行导致的油耗增加推高燃油采购,与此同时海湾内—外之间的短途需求坍塌,区域加油价差与供需也会被重算。

谁可能在混沌中受益?能源自给与管道通道是关键

这不是道德判断,而是市场结构的冷静归纳。能源净出口国(如马来西亚)在高油价周期下享受贸易条件改善;拥有大宗管道绕行能力的沙特、阿联酋可以以更高议价能力维持对亚洲的供应,其红海与富查伊拉的地理优势将被市场重新定价。这也解释了为何富查伊拉既是阿联酋的能源安全枢纽,也是全球三大加油港之一:当霍尔木兹不再安全,它成为海上“新门口”。东非与西非、拉美的产油国则因“亚洲订单东移”获得运距溢价支撑的现金流利好,美湾与巴西至亚洲的长航线将成为新常态。对航运公司而言,灵活的船队调度、跨盆地配置能力与风险管理工具的运用,可能创造周期性的超额收益。

反过来,最痛的仍将是高度依赖中东的进口经济体,尤其是南亚与东南亚的价格敏感型市场,以及日韩这种净能源进口但工业体系高度依赖稳定能源成本的经济体。对中国而言,虽然暴露度高,但“储备—长协—管道—船货一体化”的组合拳让其有更强的缓冲。UBP的判断也提示:从脆弱性排序上,中国不一定是最脆弱的那一个。

航运市场的短中期脉络:费率、油价与区域再平衡

短期(1—4周):恐慌定价主导。油价波动性急剧上升,布伦特与迪拜价差可能收窄乃至倒挂(因中东现货受限),东亚“拉桶”行为抬升对美湾与西非的吸引力;VLCC远东长航线运价率先波动,受空放与调头影响,东西向价差扩张;LNG现货船日租快速上行,JKM对TTF溢价扩大;亚洲炼厂成品油裂解价差先强后弱,部分国家补贴压力陡增。保险与港口效率成为交易达成的隐性成本。

中期(1—3个月):物流重构展开。沙特沿红海出口、阿联酋富查伊拉出口占比提升,富查伊拉—新加坡—东亚的能源走廊更繁忙;美国、巴西、圭亚那、西非桶通过好望角抵达亚洲成为主流,加油需求在新加坡与开普敦外海增加;亚洲对中质甜油的偏好重塑炼厂操作,个别对中东重质油依赖度高的炼厂毛利承压;南亚若无法有效获得替代气源,工业负荷将进一步下调,电力系统进入长周期紧张。运价高位震荡,船舶实际可用供给因检修、避险、船速放缓而进一步收缩。

长期(3个月以上):产业与地缘政治再定价。上游投资意愿在高油价信号下回升,但真正转化为可供出口的增量需要时间;亚洲买家与美湾/拉美/非洲生产者的中长期合约加速签署,霍尔木兹对亚洲的“必要性”被结构性削弱;造船厂的油轮与LNG船订单因长期航程需求上升而改善,船龄偏大的“影子船队”在合规缰绳收紧与高保费下被边缘化。若封锁成为“常态化风险”,全球能源流的“去霍尔木兹化”将成为投资与政策的共同目标。

霍尔木兹不是一条海峡,是一面镜子

这面镜子照出了亚洲对海湾能源的依赖度、照出了各国能源安全体系的梁柱与短板、也照出了航运业在全球供应链中的真实价值。当战争与风险进入航道,最有效的对策从来不是口号,而是算清航程、配置好船队、锁住货源、填实库存、定好条款。

霍尔木兹的风暴未必明天就停,但市场不会等待。该做的准备,要在今天完成。

联系邮箱:info@shipping-weekly.com

3月5日消息,在中东波斯湾地区持续升级的紧张局势下,又一艘商业船舶成为攻击目

前言:150艘油轮瑟瑟发抖不敢动,Dynacom却连闯5次!这是勇气还是疯狂?伊朗说

2026年3月5日凌晨,受全球多处地缘政治影响,航运股在经历大涨与大跌之后,进入

由于美伊冲突爆发,中东地区局势急剧恶化,霍尔木兹海峡航运几近停摆,导致全球

据 Alphaliner 周三报道,中东不断升级的冲突目前导致 140 艘集装箱船滞留在波